EVTank认为,新能源汽车销量的快速增长带动了全球动力电池出货量的明显增长,白皮书显示,2023年全球动力电池出货量达到865.2GWh,同比增长26.5%,EVTank预计到2030年全球动力电池出货量将达到3368.8GWh,相比2023年仍然有接近3倍的增长空间。

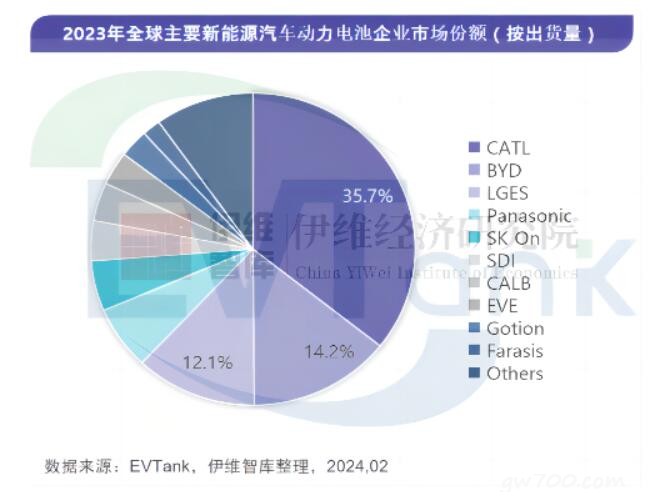

从全球主要动力电池企业竞争格局来看,宁德时代以超过300GWh的出货量排名第一,全球市场份额达到35.7%,比亚迪以14.2%的全球市场份额排名第二,排名第三的为韩国企业LGES,其动力电池全球市场份额达到12.1%。

根据EVTank统计数据,动力电池出货量排名前十企业中,中国企业占据六席,韩国企业占据三席,日本企业占据一席。

EVTank表示,全球出货量排名第十的企业孚能科技虽然在国内装机量较低,但在海外市场为奔驰和TOGG的出货量较高,带动其总体动力电池出货量增长明显。

在白皮书中,伊维经济研究院对欧洲和美国出台的动力电池产业相关法案和政策、全球新能源汽车产销量情况、不同车企竞争格局、不同车型竞争格局、主要车企的动力电池供应商及供应份额、全球和中国动力电池的出货量和装机量、不同技术和不同形状动力电池格局、全球和中国主要动力电池企业竞争格局、主要动力电池企业产能规划及库存情况进行了详细的研究和分析,并针对国内排名前八的动力电池企业进行了详细的对标分析,重点对标分析了其产品和产能、经营情况以及主要客户及不同客户装机量研究。在此基础上,EVTank对2030年之前的新能源汽车及动力电池的发展趋势做了前瞻性的预测。

白皮书框架

第一章 新能源汽车动力电池行业基本属性

一、定义及分类

(一)新能源汽车动力电池定义

(二)动力电池分类

二、动力电池产业链研究

(一)产业链结构图

(二)上游原材料产业

(三)下游应用领域

三、政策分析

(一)中国政策分析

(二)欧洲和美国政策分析

第二章 2017-2023年新能源汽车行业发展现状研究

一、2017-2023年全球新能源汽车销量分析

(一)总体新能源汽车销量分析

(二)不同区域新能源汽车销量分析

(三)不同类别新能源汽车销量分析(EV/PHEV)

二、2017-2023年全球新能源汽车竞争格局分析

(一)不同车企竞争格局

(二)不同车型竞争格局

三、2017-2023年中国新能源汽车销量分析

(一)总体新能源汽车销量分析

(二)不同类别新能源汽车销量分析

四、2017-2023年中国新能源汽车竞争格局分析

五、中国主要车企动力电池供应商及供应比例分析

(一)上汽集团

(二)吉利汽车

(三)广汽集团

(四)小鹏汽车

(五)蔚来汽车

(六)理想汽车

(七)零跑汽车

(八)宇通客车

(九)金龙客车

(十)中国中车

(十一)三一汽车

第三章 2023年新能源汽车动力电池行业发展现状研究